Immer noch lukrativ in “Betongold” zu investieren — Als BaySer-Partner allemal!

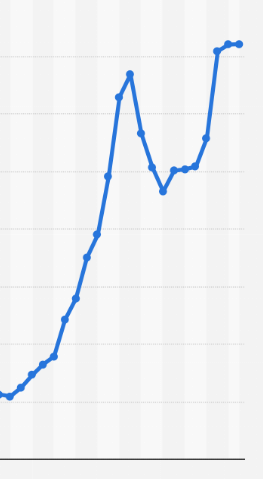

Anstieg Goldpreis 2.000 bis 2022

Den Ausdruck „Betongold“ haben Sie sicher schon einmal vernommen. Er beschreibt die Rendite-Eigenschaft von Wohn- und Geschäftsbauten sehr treffend. Alle Edelmetalle, so auch Gold, sind nicht immer gleich werthaltig, die Kurse schwanken, mal geht’s die Kurve hoch, dann fällt sie wieder ab. Der langjährige Trend bei zum Beispiel Gold ist jedoch betörend: Laut Statista lag der durchschnittliche Preis im Jahr 2000 bei 279,11 USD je Feinunze. Zum Ende des Jahres 2022 notiert die Statistik einen Wert von exakt 1.800,09 USD für die glei-che Menge.

Was meinen Sie? Ein Schnäppchen? Ganz sicher und eigentlich immer noch, denn Analysten sehen den Goldpreis für das Jahr 2030 bei 4.800 USD je Feinunze.

Feingold und Betongold — ja es gibt Unterschiede und beide performen auch auf vollkommen unterschiedliche Art und Weise. Betongold, das Eigentum an Immobilien oder immobiliengleichen Rechten, ist in seiner Wertigkeit etwas

komplizierter zu ermitteln, als Werte durch einen Blick auf Börsennotierungen. Gerade in der Erwerbsphase gibt es vielschichtige Überlegungen anzustellen. Lesen Sie dazu bitte auch unseren Beitrag „Unschlagbar: Die eigenen vier Wände!“.

Fakt ist aber auch, egal wohin die Spitze des Preistrends bei den unterschiedlichen Immobilienformen jetzt gerade zeigen mag — Grund und Boden sind nicht unendlich verfügbar und daher geht auch hier der langjährige Trend im Verhältnis steil nach oben. Laut Angaben der Münchner Firma Immobilien Fischer auf deren Website liegen die Quadratmeterpreise bei Bestandswohnungen in mittleren Wohnlagen bei 6.700 €/m², in guten Wohnlagen bei 7.500 €/m² und in guten Zentrallagen beziehungsweise Bestlagen bei 9.000 €/m².

Werfen wir zum Vergleich einen Blick auf den Quadratmeterpreis in einer einfachen Lage des Münchner Stadtteils Untermenzing im Jahre 2.000. Der betrug rund 688 Euro, für eine „Mittlere Lage“ wurden damals 764 € notiert.

Heute spielt sich das Gros hinsichtlich der Grundstückspreise allgemein in München in der Bandbreite zwischen 1.500 und 3.000 €/m² ab. Bei den Häusern beginnt das Segment Reihenhäuser im Mittel bei ca. 800.000 €, Eckhäuser bei 950.000 €, Doppelhaushälften bei ca. 1 Mio. € und freistehende Einfamilienhäuser bei 1,1 Mio. €. Grundstücksgröße, Wohnfläche, Zustand und Lage haben selbstverständlich auch hier eine entscheidende Rolle bei der Preisbildung. Als Fazit einer wissenschaftlichen Arbeit* aus dem Jahre 2018 zum Master of Sience in Economics wird festgehalten, dass,

„die hohen Preissteigerungen der vergangenen Jahre größtenteils durch fundamentale Faktoren getrieben sind und nicht auf einer spekulativen oder rationalen Immobilienpreisblase beruhen. Dies indiziert, dass ein starker und plötzlich auftretender Preiseinbruch in der Größenordnung von 30 Prozent in den nächsten Jahren unwahrscheinlich ist, sofern kein exogener Schock die Volkswirtschaft trifft.

Die Begründung der obig genannten Schlussfolgerung liegt zum einem an dem hohen Nachfrageüberhang. Das Wohnungsangebot konnte in den letzten Jahren bei weitem nicht die Nachfrage bedienen, die durch den hohen Bevölkerungszuwachs entstanden ist. Bedingt durch die hohe Nachfrage, einen Mangel an Bauland und ein unelastisches Wohnungsangebot, sind die Grundstückspreise explodiert und stellen einen wichtigen fundamentalen Faktor der Immobilienpreisentwicklung dar”

So profitieren auch Sie von “Betongold”!

Kaufen, Bauen, Vermieten, Eigennutzung das dürften so die ersten Gedanken der meisten künftigen Investoren sein, wenn sie sich mit der Idee eigener Investitionen in der Immobilienbranche befassen. Es gibt aber noch eine weitere Investitionsvariante, die dann auch noch mit weitaus geringerem Kapitaleinsatz zu lukrativen Ergebnissen führen kann — die Beteiligung an einer Baugesellschaft.

Firmenbeteiligungen haftet der Makel unternehmerischen Risikos an, was auch bei den nachfolgenden Überlegungen nicht ganz auszuschließen ist. Allerdings, dieses Risiko läßt sich stark minimieren und auf einen eng eingegrenzten Zeirahmen fixieren.

Firmenbeteiligungen haftet der Makel unternehmerischen Risikos an, was auch bei den nachfolgenden Überlegungen nicht ganz auszuschließen ist. Allerdings, dieses Risiko läßt sich stark minimieren und auf einen eng eingegrenzten Zeirahmen fixieren.

Es handelt sich dabei um eine Beteiligung an der Bay-Ser Engeneering und Projektmanagemnt GmbH in München als “Stiller Gesellschafter”. Die Risikominimierung begründet sich in der Tatsache, dasss die Kapitaleinlage nicht für operative Geschäfte verwendet werden darf, sehr wohl jedoch bei Finanzierungsverhandlungen ohne Haftungsrisiko mit Banken für anstehende Projekte von entscheidendem Einfluß sein kann. Die Renditen für ihr Kapitalengagement erwirtschaftet die Muttergesellschaft durch die Veräußerung beziehungsweise den Teilverkauf der einzelnen realisierten Projekte.

* Quelle: Carsten Lieser, Würzburg, „Die Preisentwicklung auf dem Münchner Immobilienmarkt – fundamentale Entwicklung oder Spekulation am Markt?“, 8.5.2018